Iniulat na ang ranggo ng mga kumpanya ng liner ay nagbago nang malaki mula noong simula ng pandemya ng coronavirus, hindi lamang ang Mediterranean Shipping Company (MSC) ang pinalitan si Maersk bilang "lider ng barko", kundi pati na rin ang 4 na kumpanya ng container liner mula sa China ay nakapasok sa pandaigdigang TOP50.

Ipinakita ng Sea-Intelligence sa pinakahuling ulat nito ang pagtaas ng mga ranggo ng carrier sa nakalipas na dalawa at kalahating taon, at kung paano sinusubukan ng mga carrier na ito na makawala mula sa charter market sa panahon ng kasalukuyang sky-high market.

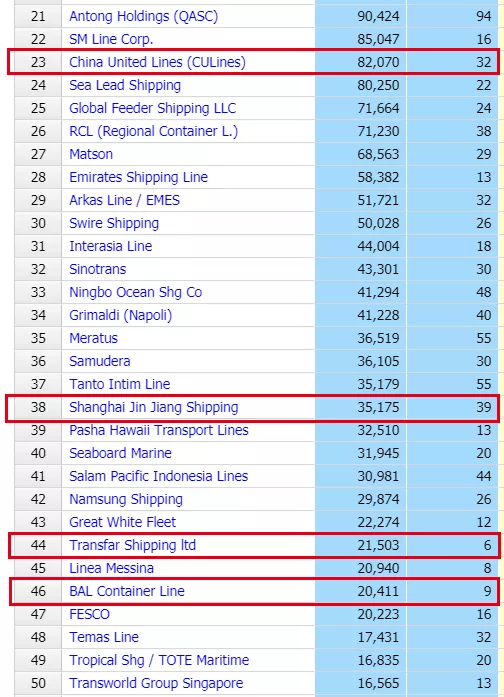

Mula noong Enero 2020, mayroong 7 kumpanya ng pagpapadala na makapasok sa nangungunang 50, kabilang ang 4 na kumpanya ng pagpapadala mula sa China.

Ang CU Lines ay wala pa sa nangungunang 100 bago ang pandemya ng COVID-19, ngunit ngayon ay nagpapatakbo ito ng fleet na 82,070teu at naging ika-23 pinakamalaking kumpanya sa pagpapadala sa mundo.

Katulad nito, ang BAL (Boya Shipping) na nakarehistro sa Hong Kong ay tumalon mula sa labas ng 100 hanggang ika-46, dalawang puwesto sa likod ng isa pang bagong kalahok, Transfar (Zhiyuan Shipping), na may kaugnayan sa Alibaba, ang pinakamalaking online retailer ng China.

Samantala, ang fleet ng Shanghai Jin Jiang ay lumago ng 124% sa parehong panahon at ngayon ay nasa ika-38 na pwesto sa 50-strong lineup.

Kasama rin sa mga bagong kumpanya ng pagpapadala na hindi Tsino sa nangungunang 50 listahan ang Pasha Hawaii, Tropical Shipping at FESCO. Sa kabila ng mga parusa sa nakalipas na apat na buwan, napanatili ng FESCO ang laki nito.

Kapansin-pansin din sa mga pagbabago sa ranking ng pinakamalaking liners sa panahon ng Covid-19 pandemic ay ang pagkawala ng tatlong kilalang shipping company - NileDutch, na nakuha ng Hapag-Lloyd; Heung-A, na sumanib sa Sinokor, at bahagi na ngayon ng Unifeeder Transworld Feeders.

Tiningnan din ng Sea-Intelligence kung paano naging sariling tonelada ang mga kumpanya ng pagpapadala sa halip na chartered tonnage sa panahon ng pandemya. Bumababa ang mga rate ng charter ng fleet para sa karamihan ng mga linya ng pagpapadala.

Sa mga tuntunin ng mga carrier, nag-charter sila ng 56% ng kanilang kapasidad ng barko noong Enero 2020, ngunit bumaba iyon sa 48% noong Hunyo 2022.

Sinabi ng Sea-Intelligence: "Malamang na ito ay isang malinaw na reaksyon sa mahigpit na merkado ng container, na humahantong sa mga carrier na subukang gumamit ng higit na kontrol sa kanilang mga fleet sa isang merkado kung saan ang mga rate ng charter ay astronomical pa rin."

Oras ng post: Dis-01-2022